Opprettet : 15.10.2019 | Sist oppdatert : 04.04.2024

Fusjon og fisjon

Fusjon innebærer at et selskap overdrar samtlige eiendeler, rettigheter og forpliktelser til et annet selskap. Ved fisjon deles et selskap ved at eiendeler, rettigheter og forpliktelser som tilhører selskapet overdras til et eller flere andre selskaper.

I fusjon får aksjonærene i det overdragende selskapet aksjer i det overtakende selskapet som vederlag for overføringen. En del av vederlaget kan være kontanter, maks 20 prosent. Ved fisjon vil det fisjonerende selskapet i noen tilfeller opphøre ved at alle eiendelene, rettighetene og forpliktelsene overføres til to eller flere andre selskaper. Eventuelt kan det fisjonerende selskapet bestå ved at ikke alle eiendelene, rettighetene og forpliktelsene skilles ut.

Det er flere grunner til å fusjonere eller fisjonere. Fusjoner og fisjoner brukes ofte ved omorganisering av selskaper og driften i dem, f.eks. for å lage en holdingstruktur eller for å skille ut en del av driften i et eget selskap. Fisjon og fusjon kan også brukes for å posisjonere seg for et senere salg av aksjer (som er skattefritt innenfor fritaksmetoden) fremfor innmat. Fusjon kan dessuten brukes ved investering i et annet selskap ved at målselskapet fusjoneres inn i kjøperselskapet. Aksjonærene i målselskapet kan da få aksjer i det overtakende selskapet/kjøperselskapet, eventuelt dettes morselskap.

Fisjons- og fusjonsprosesser er ofte kompliserte og siden det oftest er ønskelig å fusjonere eller fisjonere skattefritt og uten overraskende konsekvenser, er det viktig at de som bistår selskaper med slike transaksjoner har oversikt over fusjons- og fisjonsreglene innenfor selskapsrett, skatt, mva og regnskap. Dette kan dib hjelpe deg med.

I dib finner du sjekklister med tilhørende dokumentmaler som gjør det enklere å gjennomføre den formelle delen av fusjoner og fisjoner. Sjekklistene starter med en praktisk fremdriftsplan som oppsummerer de ulike stegene og samtidig angir en tidsplan med datoer og antall dager det vil ta å gjennomføre en fusjon eller fisjon.

Prøv dib og få tilgang til følgende prosesser for AS (ASA):

| Fusjon | Fisjon |

|

|

Kapitalnedsettelse i aksjeselskaper

Ved en kapitalnedsettelse blir aksjekapitalen redusert. Det kan være flere grunner til at selskapet ønsker å sette ned aksjekapitalen. Hensikten kan for eksempel være dekning av tap i selskapet, utdeling til aksjeeierne eller at en aksjeeier skal tre ut av selskapet.

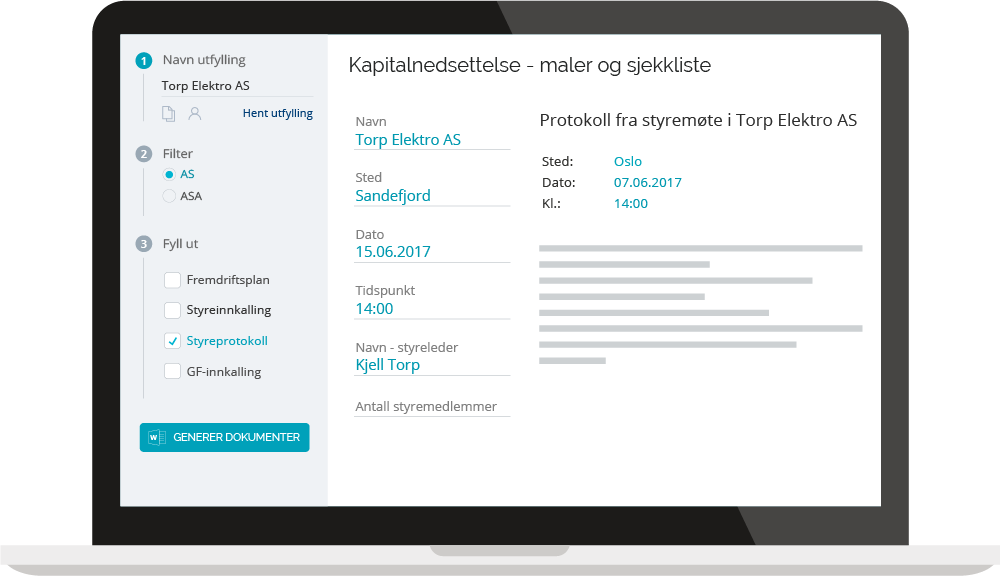

Kapitalnedsettelse – Maler og verktøy

Skal du gjennomføre en kapitalnedsettelse i eget selskap eller for en kunde? dib er et praktisk verktøy som sikrer at du gjennomfører prosessen i henhold til gjeldende lovkrav, samtidig som du sparer tid og penger.

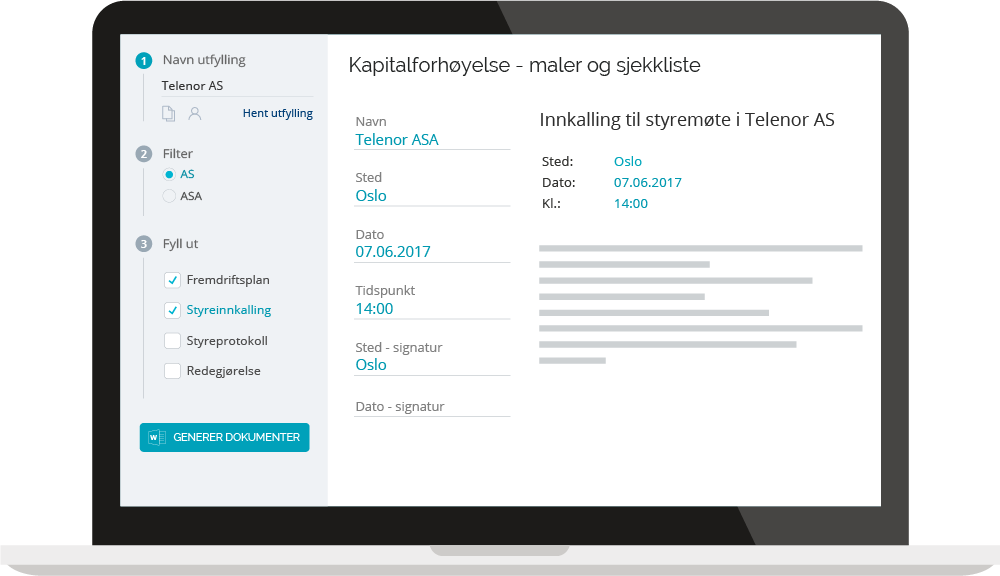

Kapitalforhøyelse – Maler og verktøy

Skal du gjennomføre en kapitalforhøyelse i eget selskap eller for en kunde?

dib er et praktisk verktøy som sikrer at du gjennomfører prosessen i henhold til gjeldende lovkrav, samtidig som du sparer tid og penger.

![]()

![]()